Маятник государственного долга: внутренний долг впервые превысил внешний

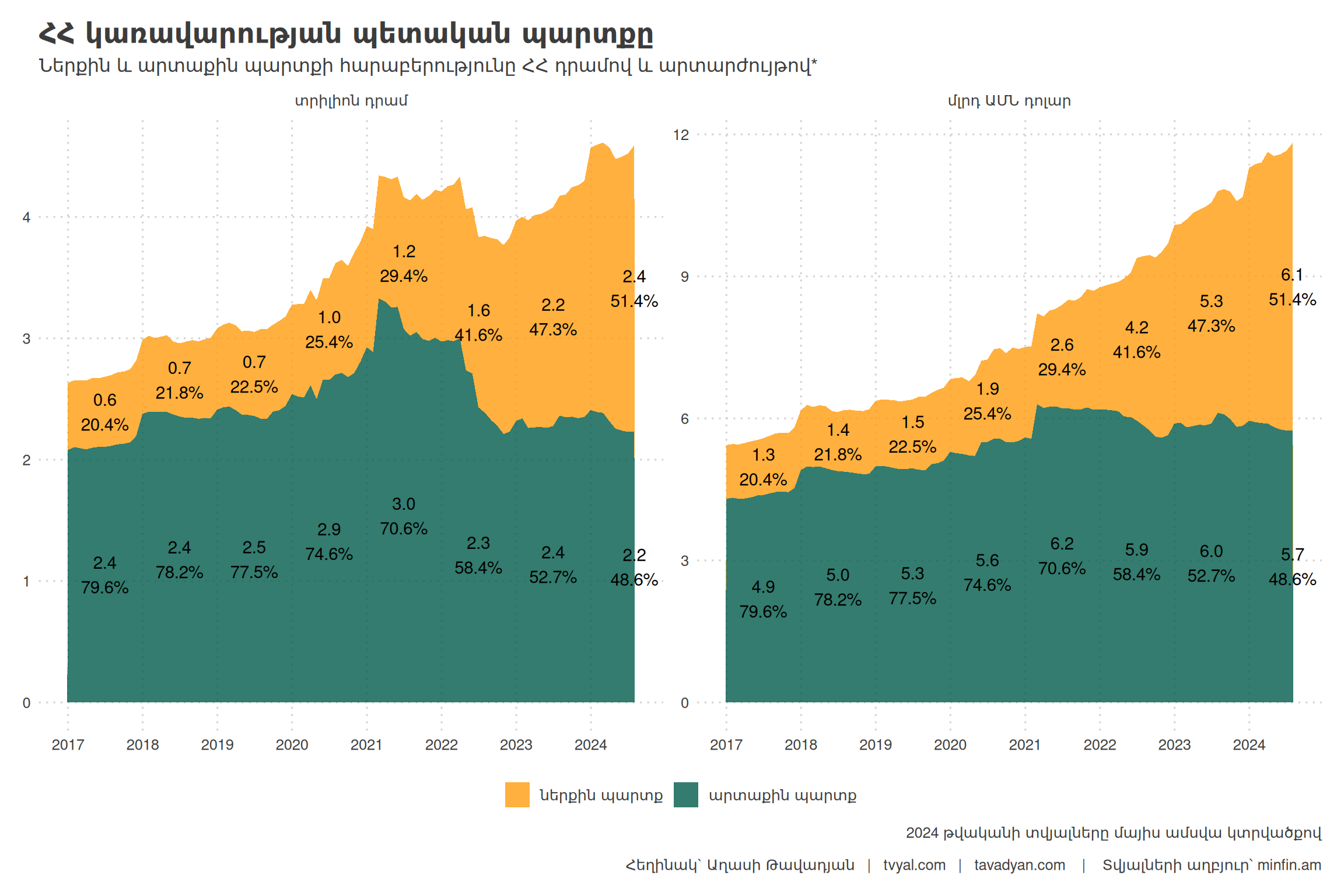

В структуре государственного долга Республики Армения доля внутреннего долга впервые превысила 50 процентов. По состоянию на май 2024 года государственный долг правительства составил 11 млрд 577 млн долларов США или 4 триллиона 496 млрд драмов. На внутренние источники приходится 50,2 процента данной суммы, а на внешние — 49,8 процента.

Данное изменение представляет собой значительный прогресс по сравнению с 2017 годом. В указанный период внутренний государственный долг правительства составлял 20,4 процента от общего долга, а внешний долг равнялся 79,6 процента.

График 1.

Следует отметить, что в 2017 году долг правительства Армении составлял 6 млрд 173 млн долларов США или 2 триллиона 988 млрд драмов. За данный период времени государственный долг в драмах вырос на 50,5 процента, а в долларах — почти в 2 раза (на 87,5 процента). Данная тенденция в основном обусловлена укреплением драма с начала 2017 года с 480 до 387 драмов за доллар, что привело к удешевлению обслуживания долларового долга. Политика увеличения внутреннего долга в структуре государственного долга реализуется в последние годы с целью сдерживания валютных рисков. В 2023 году соотношение государственного долга к ВВП составило 48,1 процента. При обесценивании армянского драма по отношению к доллару на 20 пунктов данный показатель пересечет границу в 50 процентов. Согласно статье 63 Договора о ЕАЭС, общий государственный долг не должен превышать 50 процентов валового внутреннего продукта. В соответствии с действующими фискальными правилами, при превышении правительственным долгом 60 процентов от ВВП орган исполнительной власти обязуется ограничить текущие расходы, а также представить программу по снижению уровня долга правительства по отношению к ВВП. Министерство финансов РА реализует свою среднесрочную политику таким образом, чтобы удерживать соотношение государственного долга к ВВП в пределах 50 процентов. На графике 2 представлена структура государственного долга по видам внутреннего и внешнего долга.

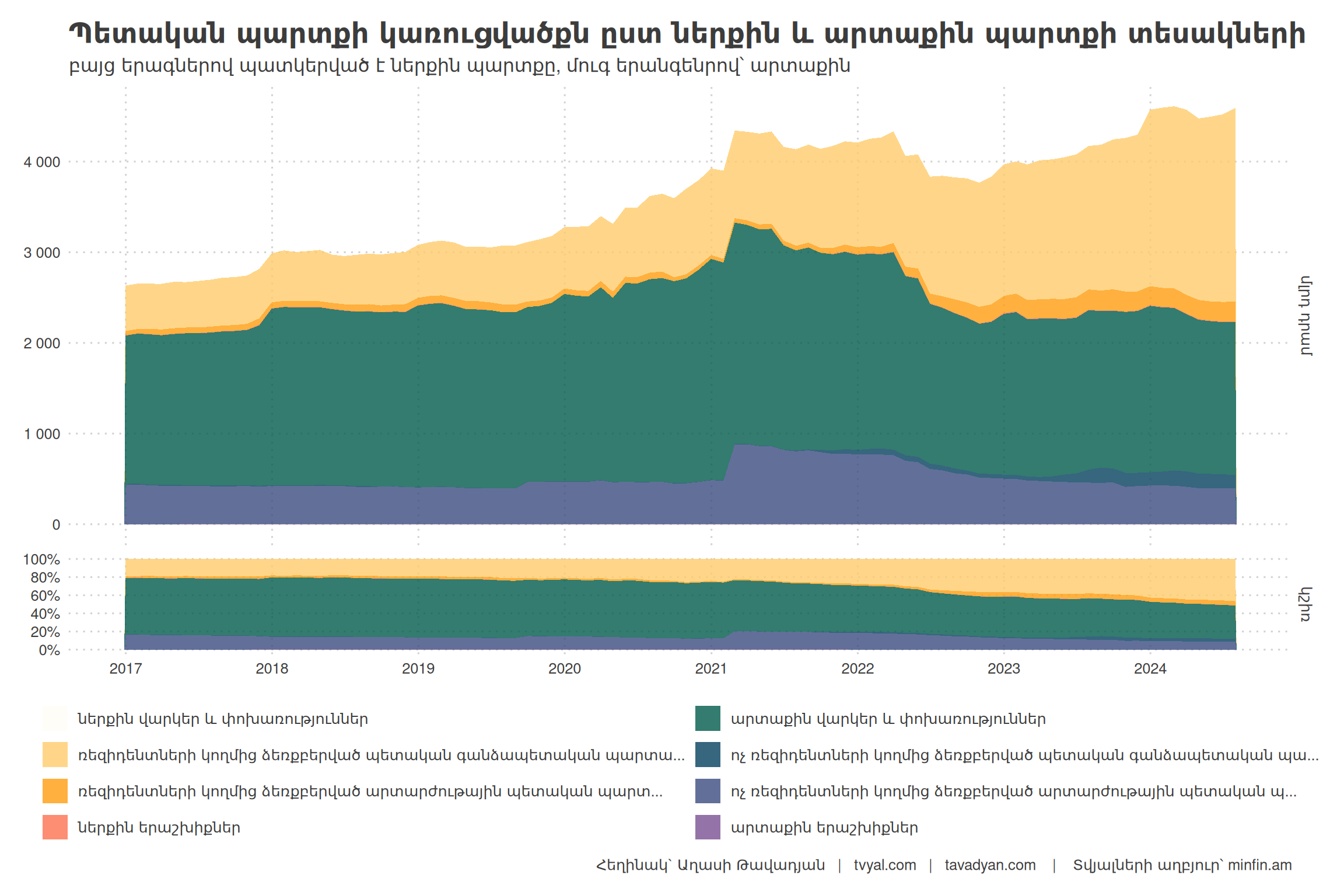

График 2.

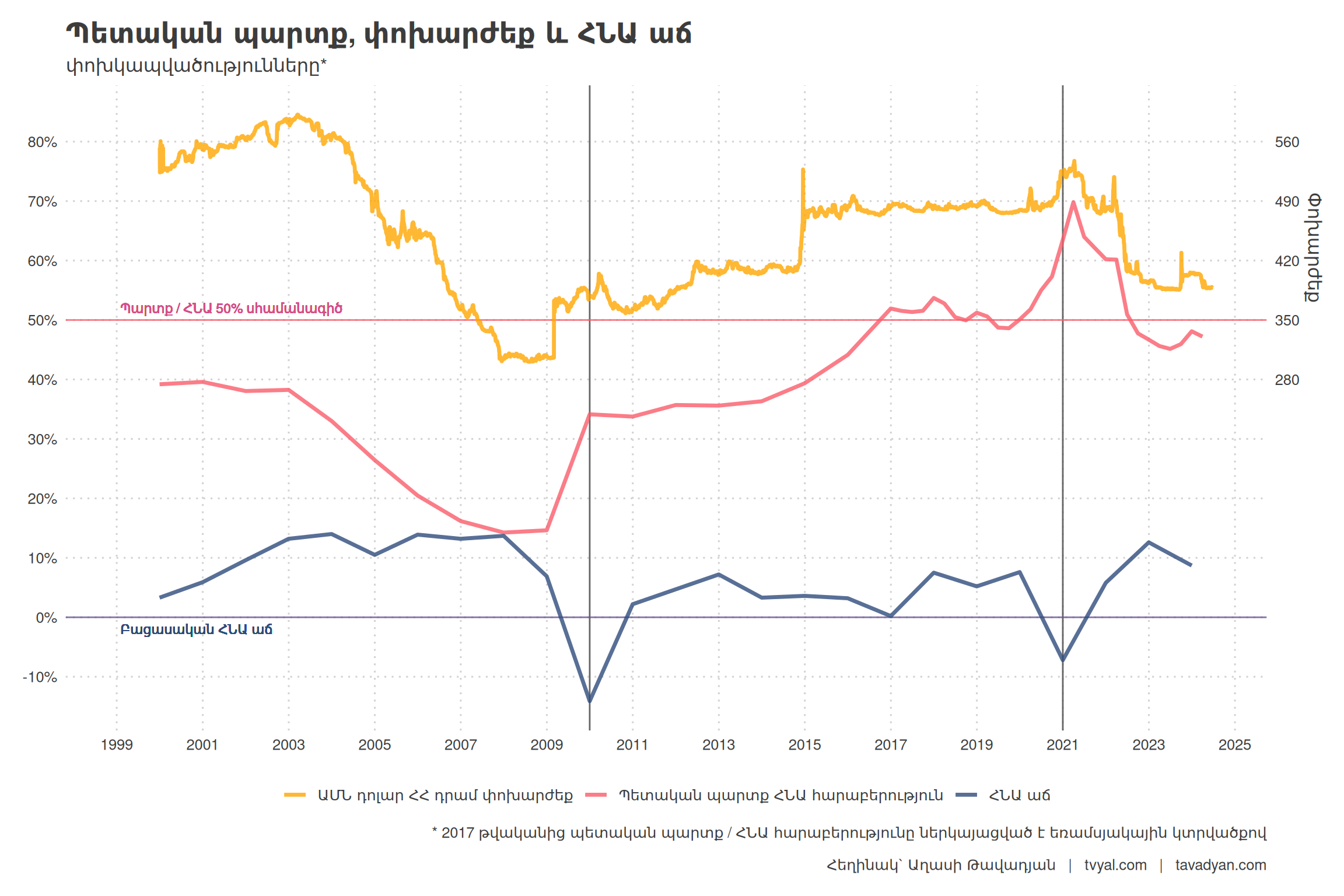

Средневзвешенная процентная ставка правительственного долга несколько повысилась, достигнув 7,3 процента. Данный факт обусловлен более высокой процентной ставкой внутренних драмовых долгов, привлекаемых государством путем выпуска облигаций. Мировые кризисы и резкие геополитические изменения способны привести к росту соотношения государственного долга к ВВП. Политика увеличения внутреннего государственного долга сдерживает внешние риски. В структуре правительственного долга 49,0 процента номинировано в драмах, 29,9 процента — в долларах, 9,1 процента — в евро, остальная часть — в других валютах. Увеличение внутреннего долга способствует снижению внешних финансовых рисков. На графике 3 показана взаимосвязь обслуживания государственного долга и обменного курса.

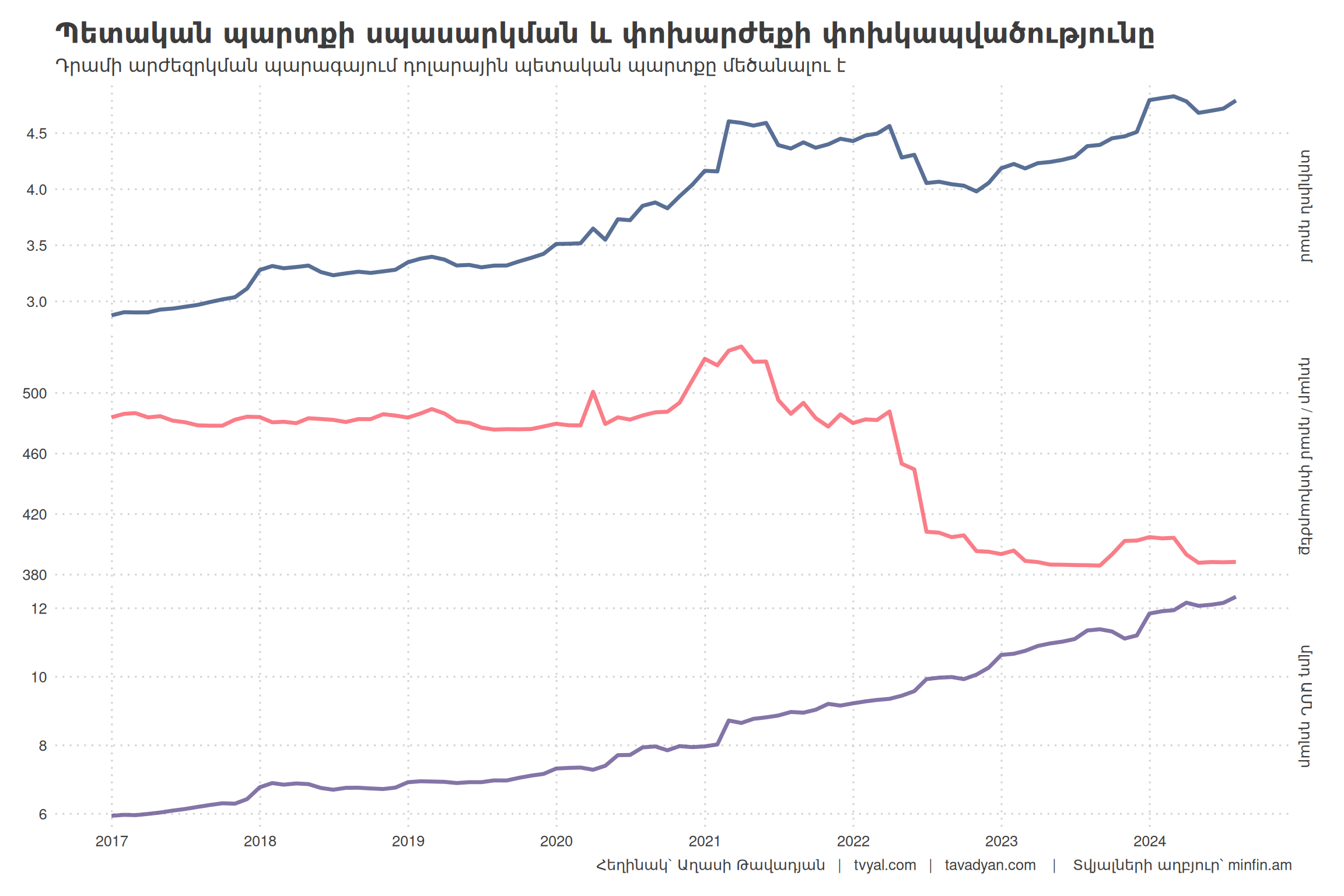

График 3.

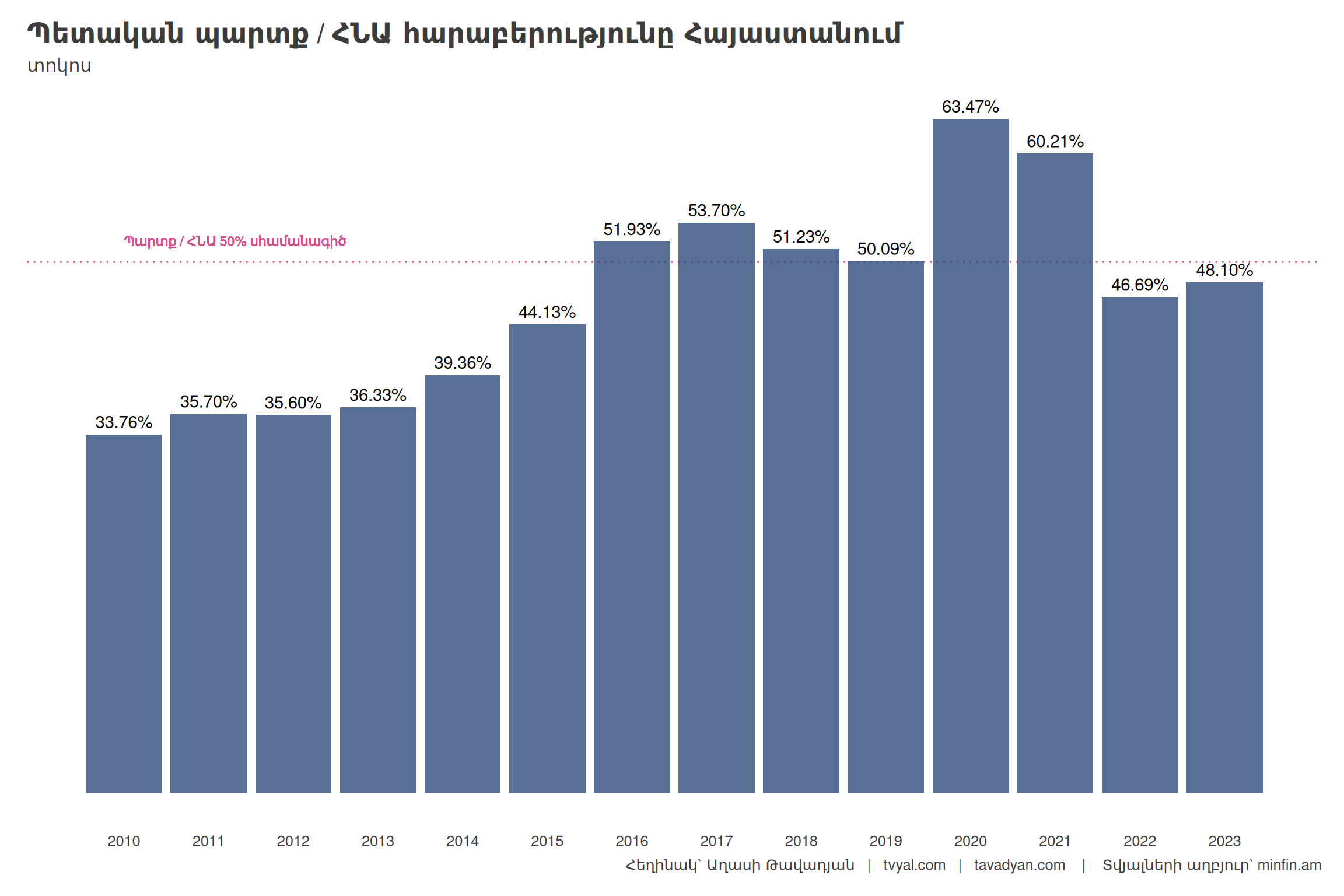

Как показано на четвертом графике, отношение государственного долга к ВВП впервые превысило 50-процентный барьер в 2016 году, составив 51,9 процента. Данная ситуация была обусловлена валютным кризисом в России, приведшим к обесцениванию всех валют региона, включая драм. В результате резко возросла стоимость обслуживания внешнего государственного долга. В годовом исчислении отношение государственного долга к ВВП достигло максимума в 2020 году, когда был превышен порог в 63,5 процента. В квартальном исчислении максимум был зафиксирован в первом квартале 2021 года — 69,8 процента. В 2020 году рост ВВП был отрицательным и составил -7,2 процента. Спад был вызван противоэпидемическими мероприятиями и 44-дневной войной. Данные факторы также способствовали росту государственного долга. Снижение отношения государственного долга к ВВП в 2022 году произошло преимущественно за счет укрепления драма. Укрепление национальной валюты было обусловлено притоком значительного объема иностранной валюты в Армению на фоне санкций против России. Это привело к снижению расходов на обслуживание государственного долга. Данная ситуация демонстрирует возможность существенного воздействия внешних факторов на экономику Армении и динамику государственного долга. Однако подобные ситуации не могут рассматриваться как устойчивая тенденция. В долгосрочной перспективе необходимо уделить внимание разработке более устойчивых механизмов управления государственным долгом.

График 4.

На последнем графике четко прослеживается влияние курса доллара на обслуживание государственного долга и, как следствие, на соотношение государственного долга к ВВП. Укрепление драма по отношению к доллару приводит к удешевлению обслуживания государственного долга и снижению соотношения государственного долга к ВВП. Напротив, обесценивание драма способствует росту отношения государственного долга к ВВП. Следует отметить позицию армянского драма как наиболее переоцененной среди конвертируемых валют с 2020 года. Данный факт оказывает негативное влияние на реальный экспорт, туризм и ИТ-сферу. Указанное обстоятельство оказывает определенное давление на драм, который фактически мягко привязан к доллару. Обесценивание драма негативно отразится на обслуживании государственного долга и, как вторичное последствие, на росте ВВП. На графике также прослеживается взаимосвязь роста государственного долга и ВВП, имеющая обратное воздействие. При отрицательном росте ВВП государственный долг резко возрастает. Отрицательный рост ВВП препятствует достижению целевых показателей, установленных государственным бюджетом. В результате происходит вынужденное расходование резервного фонда бюджета с последующим увеличением государственного долга. Данная тенденция на последнем графике прослеживается в 2010 году после среднего экономического роста на 12 процентов в период 2002-2008 годов. Указанный спад был обусловлен Мировым финансовым кризисом. Аналогичная ситуация наблюдалась в 2020 году. Экономический спад на этот раз был вызван другим глобальным явлением — пандемией COVID-19. В результате оба кризиса привели к увеличению отношения государственного долга к ВВП. Обменный курс драма оказывает прямое влияние на рост государственного долга, а рост ВВП — обратное. Отрицательный рост ВВП в течение последних 25 лет был обусловлен преимущественно глобальными событиями типа «черный лебедь».

График 5.

Данный анализ демонстрирует уязвимость экономики Армении к глобальным шокам. Управление государственным долгом требует осторожного подхода с учетом возможного воздействия внешних факторов.

В целом приветствуется и обнадеживает преодоление внутреннего долга 50-процентного рубежа в структуре государственного долга, а также преобладание армянского драма в качестве основной валюты долга. Однако, начиная с 2022 года, драм является наиболее переоцененной среди конвертируемых валют. Данный фактор оказывает негативное влияние на реальный экспорт, туризм и экспорт ИТ-продукции. Указанная ситуация может негативно отразиться на перспективе 7-процентного экономического роста, предусмотренного законом о бюджете на 2024 год. В настоящее время в экономике имеются фундаментальные проблемы. Дальнейшее обесценивание драма и спад ВВП могут оказать негативное влияние на обслуживание государственного долга. При подобном сценарии отношение государственного долга к ВВП может пересечь 50-процентный барьер.

Заключение

Анализ показывает существенные изменения в политике управления государственным долгом Армении за последние годы. Увеличение доли внутреннего долга и преобладание долга в драмах представляют собой положительные тенденции. Данные факторы способствуют снижению валютных рисков. Тем не менее необходимо учитывать ряд вызовов:

- Возможное влияние обесценивания драма на соотношение государственного долга и ВВП.

- Уязвимость экономики Армении к глобальным экономическим шокам.

- Негативное влияние переоценки драма на секторы экспорта, туризма и ИТ.

В сложившейся ситуации необходимо продолжать осторожную и сбалансированную политику управления государственным долгом с одновременным уделением внимания развитию реального сектора экономики и сохранению внешней конкурентоспособности.

лимит.

- 🎯 Каковы причины последних колебаний рубля?

- 🎯 Какой процент российского золота проходит через Армению?

- 🎯 Каковы фундаментальные проблемы в экономике Армении?

- 🎯 Каковы будут последствия выхода из ЕАЭС для экономики Армении?